教育資金の貯め方

教育資金の貯め方

1.どのくらいかかる教育資金

「子ども一人産んだら1000万円」

という言葉を聞いたことありませんか?

これは子どもを大学に行かせるまでにかかる教育資金の平均です。

1000万!途方もない金額に感じますよね・・・。

でも実際、この言葉を私が意識し始めたのは第二子を出産し育て始めた頃でした。

計画的に考えてるかたも多いと思いますが、私は一人出産後、もう一人は欲しいなぁと漠然と考え、お金のことは気にせずに二人目を出産しました。

そこで実際、教育資金とはそんなにかかるものなのか?ということをまず考えていきたいと思います。

まずこの1000万という金額は幼稚園に入るところからスタートしています。

まず幼稚園 公立70万 私立145万。

因みに、統計ですと私立の幼稚園に通う方が多いそうです。

小学校、公立193万、私立917万

ここで皆さんが謎に思うのが、なんで公立なのにお金がかかるのか。

公立小学校でお金がかかるのが給食費、副教材費、移動教室代、PTA会費(ないところもあります)、保険代、校外学習移動費等。

実は公立の小学校は無償ではなく様々なところで少しづつお金を取られます。

あと、習い事であったり、中学受験を考える場合は3年生から4年生で塾に通い始めます。

中学校 公立144万、私立398万

中学からは部活や制服にお金がかかります。

運動系ですと遠征も出てきてその分費用が掛かります。

高校 公立135万、私立312万

大学受験を目標にさらに塾や予備校にお金がかかります。

長期休みは夏期講習などでまとまったお金が必要になります。

大学 国立316万、私立文系479万、私立理系613万、医学系2093万

大学は文系理系で差が出てきます。

医学系もなると6年間通うことも考えて余計にお金がかかります。

自宅から通える大学なのか、一人暮らしを始めて仕送りをするのかでまた差が出てきますね。

幼稚園では私立に行く方が多いですが、小学校~高校までは公立に通う子が多いそうです。

大学は私立が多いという統計が出ています。

すべて国公立だとしても858万円…

大学まで行かせたいならば、やはり1000万は覚悟しなければいけませんね…

この先では児童手当や保険など、さまざまな方法での貯め方と目的を書かせていただきます。

なにも1000万がいきなり子どもを出産して翌日に払わなければいけない!というわけではもちろんありませんので、貯め方とともに使い方をお知らせできればと思いますので是非ご参考にしてください。

2 児童手当を貯める

最初の初歩的なやり方の一つではありますが、児童手当を貯めるという方法です。

結構使っちゃてる人実は多いですが、我が家は手つかずの口座に生まれてからずっと貯めています。

通帳を見てもいないので今いくらたまってるのかすら見てませんが(笑)

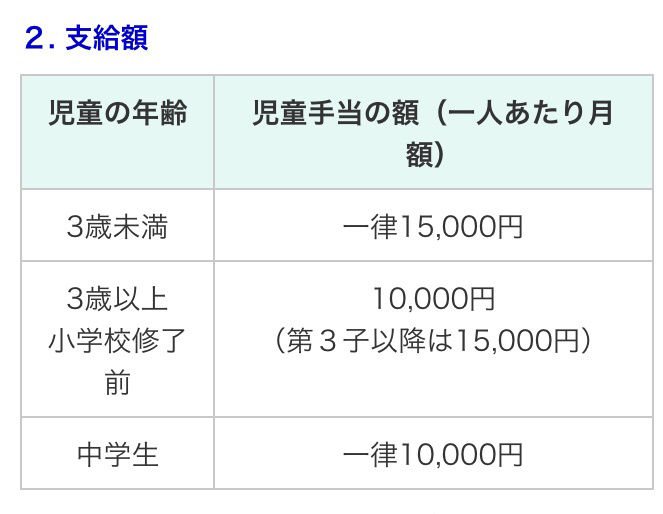

児童手当は3歳誕生月まで月額15000円、3歳から小学6年まで月額10000円(第三子以降は15000円)中学生は月額10000円、所得制限超過世帯5000円

です。

これをすべて貯めると180万ぐらいたまります。

1000万からすればたったの・・・と思う方もいるかもしれませんがされど180万。

高校受験もしくは大学の資金に残しておくのもいいかもしれません。

3 学資保険と積立終身保険

出産後9割の方が学資保険に入るといいます。

学資保険ってどうなんでしょう?とよく私も聞かれます。

そして、窓口販売で積立終身を進められて加入する方もいます。

なにがちがうんでしょうか?

学資保険も積立終身保険も同じ保険です。

銀行での積み立てとの大きな違いは保険機能の有無です。

学資保険も積立終身保険も契約者(親)に万一の事があったときは保険料を支払わなくても約束された金額を受け取ることができます。

そしてもう一つの違いは、戻り率です。

銀行では利息が付きますが、現在100万預けていても10円ほどしか利息が付かないといわれるぐらい少ないです。

学資保険にもよりますが、100万預けても4万は最低でもつくところが多いです。

(少し前までは10万の時代もありましたが、今はどこもこのぐらいです)

因みに、元本割れ(払った額よりももらえる額が少ない)学資保険を出しているところもあるので、それだけは注意しましょう。

それでは、学資保険と積立終身保険の違いについてお話します。

まず、学資保険ですが、多くの場合は入園入学時もしくは前にお祝い金を受け取れる形のものか、大学入学時か前に受け取れるものの二つのパターンを用意している会社が多いです。

まれに、大学四年間受け取れるところもあります。

それに対して、積立終身保険というのは17歳以降に解約したら解約返戻金が払った額よりも増えてもらえる。というものです

一回ぽっきりということですね。メリットとしてはこちらのほうが少し戻りがよかったりします。

ここで、確認したいのが、自分たちの家庭にはどちらがあっているのか?ということです。

単純に戻り率だけ見て学資保険を考えてる人がいますが、それが自分たちの家庭にあった形かを考えてください。

保険で先に話した1000万を貯めるには月々5万はかかります。

ではなぜ保険で貯める必要があるのでしょう。

目的が違うからです。

大学入学金だけを単純に考えたい。

それまでの学費は奥さんもご主人も同等に稼いでいるか貯金がある。というのであれば、積立終身保険はおすすめです。

というのは、保険機能の万一というのは死亡もしくは高度障害の時に限るというのが多いからです。

契約者(親)が働けなくなったときは保証してくれません。

万一病気や事故等で働けなくなったり、仕事が減給になってしまっても支払いつづけ、それまでの学費は難なく支払うことができる。のであれば戻り率のいい積立終身保険で大丈夫だと思います。

逆に、片方が働いていなかったり、貯金はこれからする。といのであれば入園入学の時に受け取れる学資保険がおすすめです。

なぜなら、大学資金だけでなく、入園時や入学時にはまとまったお金が必要だからです。

幼稚園の準備代、小学校のランドセル代、中学校の制服代、高校や大学の受験代…。

教育資金でまとまったお金が必要になるのはそういうときです。

それ以外は少しづつかかるものが多いです。

学資保険の多くは、据え置き制度を用いている会社が多いです。

その時受け取らなければ据え置いておくことができたり、逆にその時以外に引き出すことができるのが学資保険のメリットです。

据え置くと実は戻り率も少しづつ上がります。

大学まで結局使わなかった。となれば、積立終身保険と戻り率が変わりなかったりします。(保険や契約の仕方によりますが)

大学までが不安な人は学資保険をお勧めします。

といったように家庭によってそこらへんが違うので、ぜひ検討の際は戻り率だけでなく将来の働き方等も考えて検討してみてください。

4 まとめ

実は上記二つを駆使しても400万ぐらいしか貯金にはなっていません。

児童手当代を学資保険にという方もいますが、払えるならば別にしたほうがいいと私は思います(あくまで個人の見解ですが)。

200万しか貯めれないので・・・。

結局お金がかかってくるというところで、学資保険2本加入する方もいます。

入学お祝い金を貯めてる方もいます。

どれも間違ってないと思うし正解だと思います。

でも、これを機に将来の子どもの進学やいつまでにいくら貯めなければいけないのか。ということに関して考えていくきっかけになればいいなと思います。

そして心置きなく子育てを楽しめますように。