【確定申告・医療控除】平成29年分から変更!知っておくべき3項目

平成29年分から医療費控除に「領収書添付」が不要なりました!

「領収書をまとめなくていいの?楽になる!」と思いたいところですが、これに伴い、適用を受けるための手続きがいくつか変わるようです。

国税庁HPにて「平成29年分の確定申告から医療費控除での領収書提出は不要」の発表がありました。

具体的にはどのような内容なのでしょうか。

今までを簡単に言うと、「医療費の領収書を確定申告に添付して提出する」というものでしたね。

これらの作業はかなり大変。

この作業が、次のように変更になります。

変更1: 領収書の提出が不要になる

領収書そのものを確定申告書に提出する必要がなくなります。

これまでのようにホチキスなどで止めたり、封筒に入れて提出したりという作業がなくなるのです。

じゃ、もう領収書は捨てていいの?

捨てて良いわけではありません。

その代わり、確定申告期限(通常3月15日)から5年間、自宅で保管しなくてはなりません。

税務署から確認のために領収書を提出するよう求められる可能性もあるようです。

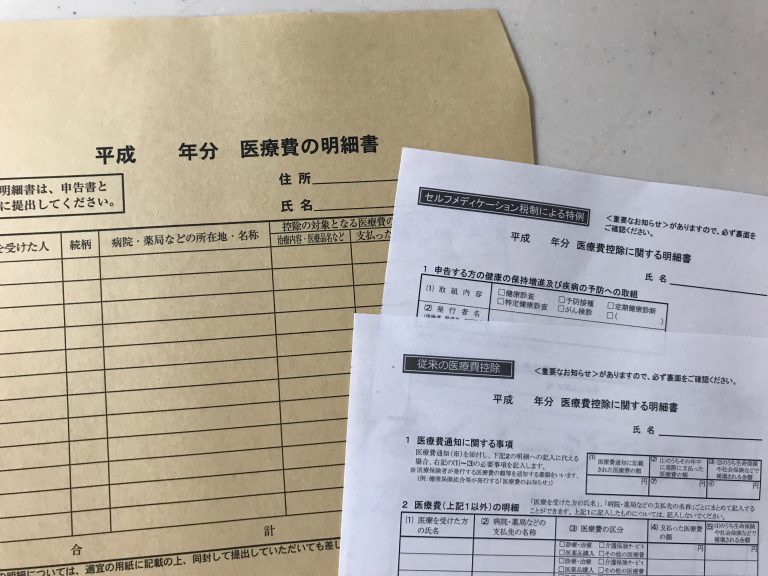

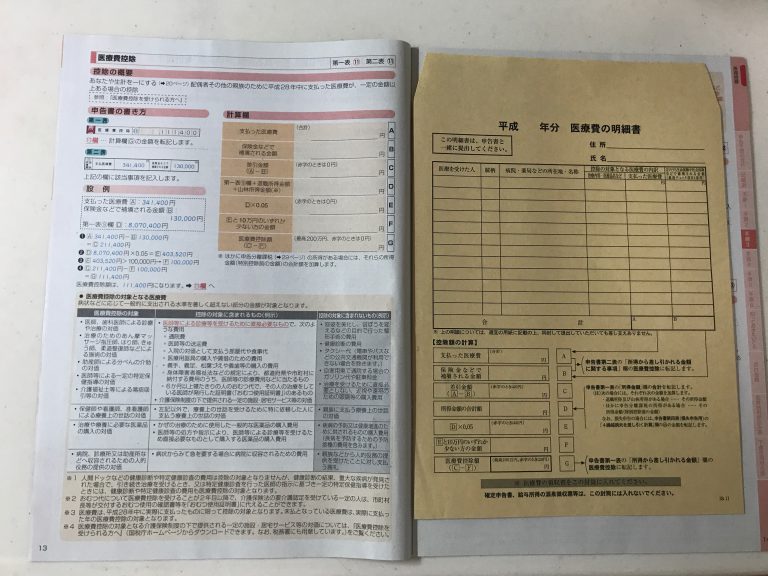

変更2: 「医療費控除に関する明細書」の提出が必須になる

領収書の提出に変わり、この明細書の提出が必要です。

変更3 : 医療費通知がある場合は通知を添付し、詳細は記載しなくてOK

さらに、健康保険組合などの医療保険者が組合員に発行する医療費通知がある場合には、これを確定申告書に添付すれば、税務署所定の明細書に詳細を記載しなくてもよいことになりました。

つまり、領収書集計の手間だけでなく、記載の手間も省けるわけです。

ただし、「医療費通知」と言っても、実際の名称は組合などによってバラバラです。

「医療費のお知らせ」となっていることもあれば、「医療費通知書兼現金給付決定通知書」となっていることもあります。

そのため、受け取った際は、一応保管しておいて、後日、所属の健康組合などに「これが税務署でいうところの『医療費通知』ですか?」と確認しておいた方がよいでしょう。

これ以外にも、従来の医療費控除との選択により、セルフメディケーション税制(医療費控除の特例)の適用を選ぶことができるようになっています。

どちらを選んだ方がよいのかは、自分で計算するか、わからない事は税務署に聞いてしまうのが良いでしょう。

まとめ

このような変更を知って、不安になるかもしれません。 ご安心ください。平成29年分から平成31年分については、医療費の明細書ではなく、従来通り、医療費の領収書を提出してもよいこととなっています。 3年の間に新しい方法にチャレンジしてみて、もし申告期限に間に合いそうになかったら従来の方法でやっていけばよいのではないでしょうか?!